Franchise en base de TVA : tout ce qui change au 1er janvier 2025 !

La loi de finances pour 2024 a transposé en droit français la directive 2020/285 du 18 février 2020 relative, entre autres à la franchise en base de TVA, avec effet au 1er janvier 2025, dans le but d’harmoniser ce régime au niveau européen et de créer un régime de franchise en base communautaire.

Modifications affÉrentes à la franchise en base de TVA française

Modifications afférentes à la franchise en base de droit commun

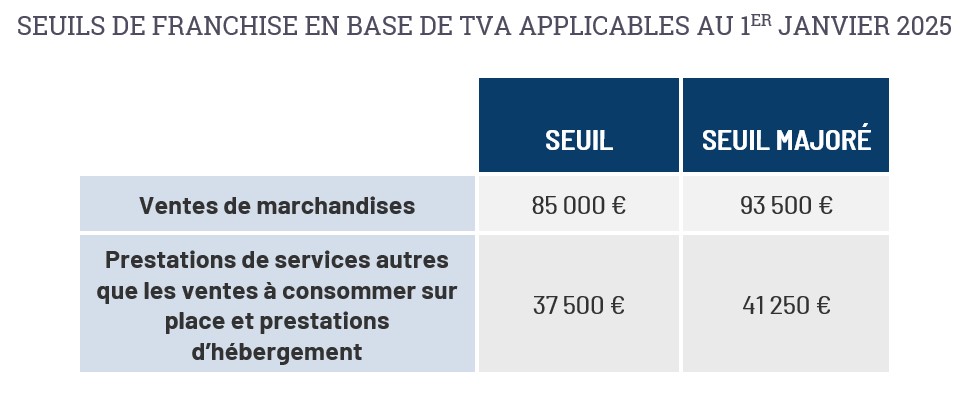

Le régime de la franchise en base de TVA applicable en France est modifié. Ainsi, les nouveaux seuils applicables dès 2025 seront fixes et ne feront plus l’objet d’une revalorisation triennale.

De même, la mesure de maintien de la franchise en base de droit commun l’année suivant celle du dépassement du seuil (sous réserve que le seuil majoré ne soit pas dépassé) est supprimée. Ainsi, le dépassement du seuil pour un exercice entrainera l’assujettissement à la TVA dès le 1er janvier de l’exercice suivant (sous réserve que le seuil majoré n’ait pas été dépassé avant).

À NOTER

Le seuil relatif à la vente de marchandise, à la vente à consommer sur place et aux prestations d’hébergement sera plus faible en 2025 que celui applicable en 2024. Certaines entreprises risquent donc de devoir facturer de la TVA dès le 1er janvier 2025, même dans le cas où elles n’auraient pas dépassé en 2024 les seuils applicables en 2024.

Modifications afférentes à la franchise en base applicable aux avocats

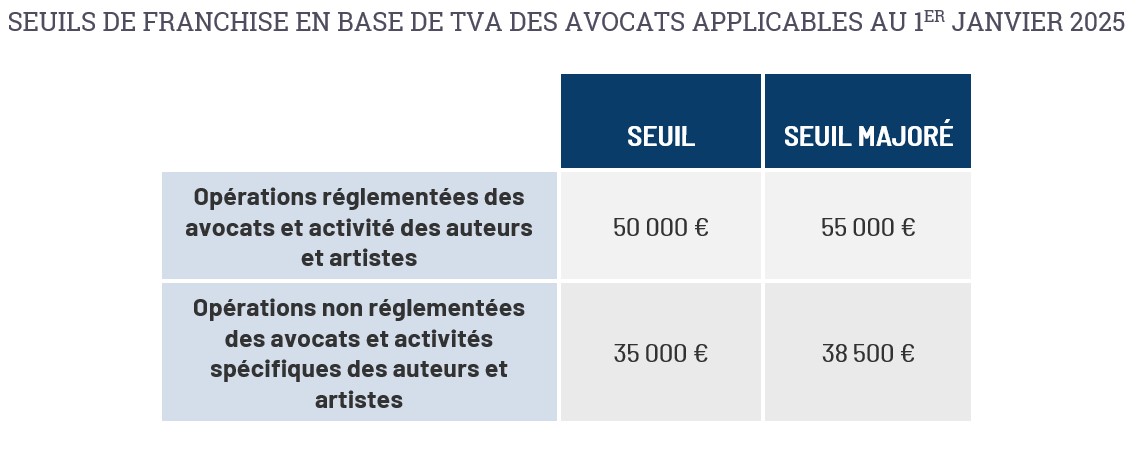

Concernant la franchise en base de TVA spécifiquement applicable aux avocats, aux artistes et auteurs, les seuils sont également modifiés.

À NOTER

Pour les avocats, artistes et auteurs bénéficiant d’un système de franchise en base de TVA dont les règles différaient sur quelques points de la franchise « classique », la suppression du maintien du régime relatif au dépassement du 1er seuil durant deux années n’a pas d’incidence puisqu’ils n’en bénéficiaient pas. Les règles de la franchise en base « classique » se rapprochant sur ce point, par cette réforme, des règles déjà applicables à la franchise en base spéciale.

Règle commune aux franchises en base de TVA

Une modification de la date de redevabilité de la TVA est également prévue. En effet, jusqu’au 1er janvier 2025, en cas de dépassement des seuils majorés la TVA devait être facturée dès le 1er jour du mois du dépassement. Désormais, elle ne sera due qu’à compter du jour du dépassement.

CrÉation d’un rÉgime de franchise en base communautaire

La loi de finances pour 2024 ajoute dans la législation française un régime de franchise en base européen s’appliquant en parallèle de la franchise en base de TVA française.

Mécanisme de la franchise en base communautaire pour les assujettis européens

Ce deuxième régime de franchise s’applique aux assujettis établis dans un autre État membre de l’UE que la France pour leurs livraisons de biens et leurs prestations de services réalisées en France. Pour cela, trois conditions doivent être réunies :

- leur chiffre d'affaires sur le territoire de l'UE n'excède pas 100 000 € lors de l'année précédente et de l'année en cours ;

- l'assujetti a adressé à l'État membre dans lequel il est établi une notification préalable ou une mise à jour de celle-ci indiquant qu'il entend faire usage de la franchise en base en France ;

- le chiffre d’affaires réalisé en France ne dépasse pas les seuils de la franchise en base française applicables à l’activité de cet assujetti.

Application de la franchise en base communautaire pour les assujettis français

De la même façon, un assujetti établi en France peut bénéficier de la franchise en base communautaire dans un ou plusieurs États de l’UE, lorsqu’il respecte les conditions. Pour cela, il informe l’administration française du nom des États membres dans lesquels il souhaite bénéficier de cette franchise. Ensuite, l’administration délivre à l’assujetti un numéro spécifique d’identification. A la suite de quoi un suivi trimestriel du respect des seuils est effectué par une communication de l’assujetti à l’administration fiscale. La franchise cesse de s’appliquer pour les opérations intervenant dès la date de dépassement du seuil.